Comisiones TPV banco: guía práctica para Andorra

Si tienes un negocio en Andorra y aceptas pagos con tarjeta, las comisiones TPV banco son uno de los costes que más afectan tu margen sin que siempre quede claro cuánto pagas realmente. La promesa de un “TPV gratis” aparece en casi todas las ofertas bancarias, pero gratis puede significar muchas cosas: sin cuota de alta, sin mantenimiento mensual, o sin coste de hardware. Lo que casi nunca desaparece es la comisión por cada operación. Esta guía desglosa los tipos de comisiones, ofrece una comparativa orientativa y te ayuda a identificar qué modelo se adapta mejor a tu volumen y perfil de ventas.

Tabla de contenidos

- Puntos clave

- Tipos de comisiones TPV y cómo se estructuran

- Comparativa orientativa de tarifas TPV bancarias

- Cómo elegir el TPV más rentable según tu negocio

- Errores frecuentes al interpretar las comisiones TPV

- Mi perspectiva sobre los TPV en Andorra

- Cómo Andorpay complementa tu TPV bancario

- Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Las comisiones por operación son inevitables | Aunque el terminal sea “gratis”, el banco siempre aplica un porcentaje sobre cada venta con tarjeta. |

| El coste real depende de varios factores | Volumen mensual, tipo de tarjeta y cuotas fijas determinan el coste total, no solo el porcentaje nominal. |

| Las promociones temporales pueden engañar | Descuentos los primeros 12 meses no reflejan el coste habitual a largo plazo. |

| Centralizar terminales puede reducir costes | Algunos contratos calculan tramos por facturación acumulada de varios TPVs, lo que mejora la tarifa. |

| Comparar requiere proyecciones reales | Pedir simulaciones con tu volumen y mix de tarjetas es la única forma de comparar con precisión. |

Tipos de comisiones TPV y cómo se estructuran

Antes de comparar bancos, conviene entender qué conceptos componen el coste total de un TPV bancario. No existe una única comisión: hay al menos tres o cuatro capas que se suman.

Comisión por operación o tasa de descuento

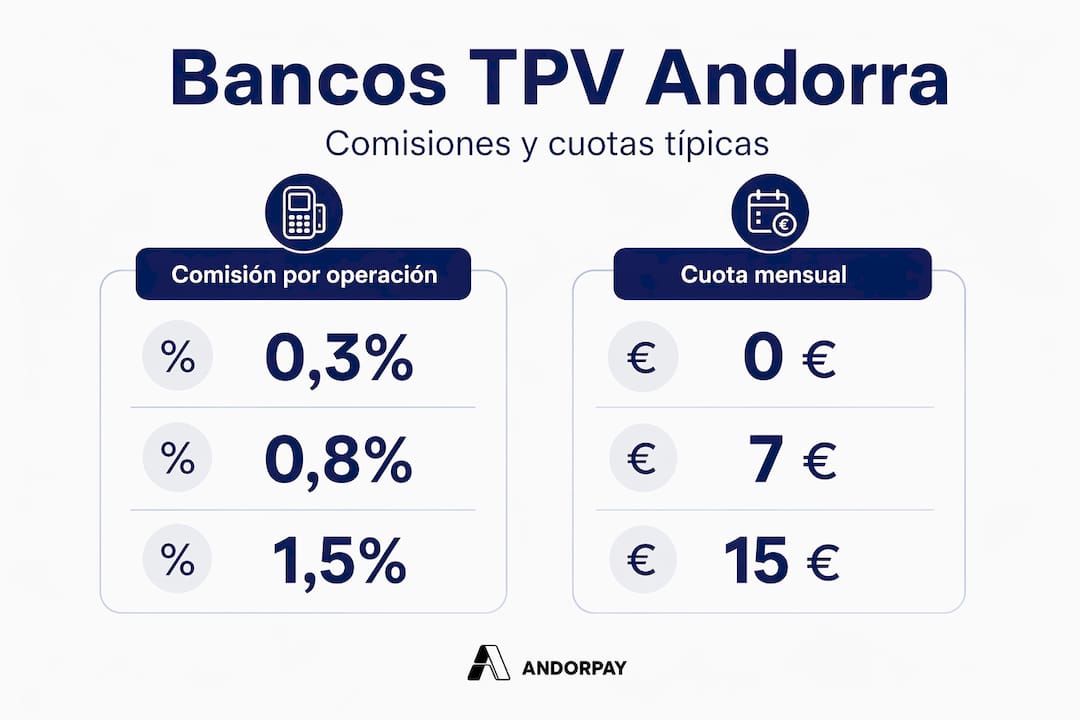

Es el cargo más relevante. El banco retiene un porcentaje de cada transacción procesada. Según datos de mercado, las comisiones por operación se sitúan habitualmente entre el 0,3% y el 1,5%, con posibles importes fijos adicionales de entre 0,10€ y 0,30€ por tarjeta. El rango varía según el banco, el tipo de tarjeta (débito, crédito, prepago) y si la tarjeta es nacional o internacional.

Una venta de 100€ con una comisión del 0,8% genera un coste de 0,80€. Parece poco. Pero si tu negocio factura 20.000€ al mes con tarjeta, eso equivale a 160€ mensuales solo en esta comisión, sin contar el resto.

Cuota mensual de mantenimiento o alquiler

La mayoría de bancos cobran una cuota mensual entre 10€ y 30€ por el uso del terminal, que puede incluir soporte técnico, actualizaciones y el alquiler del hardware. En algunos contratos, esta cuota se reduce o elimina si se supera un umbral de facturación mensual.

Otros costes que suelen pasarse por alto

- Comisión de alta o instalación: puede llegar a 100€ en TPVs virtuales, como ocurre con algunos productos bancarios del mercado.

- Comisión por devolución o contracargo: cada operación anulada o disputada genera un cargo adicional, generalmente entre 15€ y 35€.

- Tarjetas internacionales: las tarjetas emitidas fuera de la zona SEPA tienen tasas de intercambio más altas, lo que eleva el porcentaje por operación.

- Penalización por inactividad: algunos contratos cobran una cuota fija si no se factura durante un mes. En el caso de BBVA, por ejemplo, la penalización por inactividad puede llegar a 25€ en ese período.

Consejo profesional: Cuando evalúes una oferta de TPV, pide al banco una simulación de factura mensual basada en tu volumen real: número de transacciones, importe medio y proporción de tarjetas internacionales. Esa proyección te dará el coste real, no el nominal.

A continuación, un ejemplo de composición de costes para un comercio con 15.000€ de facturación mensual con tarjeta:

| Concepto | Importe estimado |

|---|---|

| Comisión por operación (0,7% sobre 15.000€) | 105,00€ |

| Cuota mensual de mantenimiento | 18,00€ |

| Tarjetas internacionales (10% del volumen, +0,4%) | 6,00€ |

| Total mensual estimado | 129,00€ |

Comparativa orientativa de tarifas TPV bancarias

El mercado de TPVs bancarios en Andorra y en el entorno regional ofrece condiciones muy distintas según el banco y el tipo de terminal. La tabla siguiente recoge rangos orientativos basados en información pública disponible en 2026.

| Banco / Solución | Comisión por operación | Cuota mensual | TPV virtual | Observaciones |

|---|---|---|---|---|

| BBVA (tarifa variable) | Desde 0,40% | Variable según facturación | Sí | Primer año sin coste para nuevos clientes con límites |

| Bancos locales Andorra | 0,50% a 1,20% | 10€ a 25€/mes | Según banco | Condiciones negociables para grandes volúmenes |

| Soluciones independientes | 0,30% a 0,80% | 0€ a 15€/mes | Sí | Sin permanencia, pero sin soporte bancario directo |

Algunas observaciones prácticas sobre esta comparativa:

- Las promociones de primer año son habituales, pero el coste real aparece a partir del segundo año. BBVA, por ejemplo, ofrece descuentos progresivos durante el segundo y tercer año antes de aplicar la tarifa estándar.

- El TPV virtual suele tener una comisión de alta que el TPV físico no siempre incluye. Comparar ambos modelos es necesario si vendes tanto en tienda como online.

- Los contratos con permanencia de 12 o 24 meses limitan tu capacidad de cambiar si encuentras mejores condiciones. Verifica siempre este punto antes de firmar.

- En Andorra, los ingresos por comisiones bancarias crecieron un 10,16% en 2025, lo que indica que los bancos locales están aumentando su dependencia de estos ingresos. Negociar activamente tiene más sentido que nunca.

Consejo profesional: Lee siempre el contrato completo antes de firmar, no solo la hoja de tarifas. Las condiciones de permanencia, las penalizaciones por inactividad y las cláusulas de revisión de precios suelen estar en el cuerpo del contrato, no en el resumen comercial.

Cómo elegir el TPV más rentable según tu negocio

No existe un TPV universalmente mejor. El que genera menos coste depende directamente de cómo opera tu negocio. Hay cuatro variables que determinan la elección correcta.

1. Volumen mensual de facturación con tarjeta

Si facturas menos de 5.000€ al mes, una tarifa plana con cuota fija baja puede ser más cara que una comisión variable sin cuota. A mayor volumen, la cuota fija se diluye y el porcentaje por operación gana peso. Calcula siempre el coste total, no solo uno de los dos componentes.

2. Ticket promedio y número de transacciones

Un negocio con muchas transacciones de importe bajo (una cafetería, por ejemplo) paga más en importes fijos por operación que uno con pocas transacciones de importe alto. Si tu ticket medio es inferior a 15€, los importes fijos por transacción pueden representar un porcentaje significativo del coste.

3. Mix de tarjetas nacionales e internacionales

La distribución entre tarjetas nacionales e internacionales afecta directamente el coste final. Un comercio en Andorra con alta afluencia turística puede tener un 30% o más de pagos con tarjetas extranjeras, lo que eleva la comisión media por operación de forma notable.

4. Necesidades de integración tecnológica

Si vendes online o necesitas conectar el TPV con tu sistema de gestión, facturación o suscripciones, el coste de integración técnica también cuenta. Algunos bancos cobran por el acceso a APIs o limitan las funcionalidades del TPV virtual. Evalúa los beneficios de los SDKs en la integración antes de decidir qué solución técnica adoptar.

Sobre la gestión de múltiples terminales: si tienes varios puntos de venta, centralizar la facturación de todos los TPVs bajo un mismo contrato puede permitirte alcanzar tramos de facturación más favorables y reducir el coste unitario por operación. No todos los bancos ofrecen esta opción, pero vale la pena preguntarlo explícitamente.

Errores frecuentes al interpretar las comisiones TPV

Conocer los errores más comunes ayuda a evitar decisiones que parecen buenas sobre el papel pero resultan caras en la práctica.

- Confundir “TPV gratis” con “sin comisiones”: un terminal sin coste de alta o sin cuota mensual no elimina la comisión por operación. El coste real de un TPV gratuito depende siempre del porcentaje aplicado a cada venta.

- Ignorar la estacionalidad: si tu negocio tiene meses de baja actividad, una cuota fija mensual elevada puede resultar desproporcionada. La variabilidad mensual en la facturación debe considerarse al elegir entre tarifa fija y variable.

- No calcular el coste anual total: sumar cuotas mensuales, comisiones de alta, penalizaciones y comisiones por operación durante 12 meses da una imagen mucho más precisa que comparar solo el porcentaje nominal.

- Subestimar los costes de integración: conectar un TPV virtual a tu plataforma puede requerir desarrollo técnico. Si el banco no ofrece documentación clara o soporte para la integración, ese coste recae en tu equipo.

“Comparar solo el porcentaje por operación es insuficiente: el coste global depende de cuotas, mínimas, permanencia y estacionalidad.” — Análisis de comisiones TPV

Pedir proyecciones de factura para escenarios reales, considerando número y tipo de operaciones, es la única forma de evitar sorpresas en costes al contratar un TPV bancario.

Mi perspectiva sobre los TPV en Andorra

He visto a muchos negocios en Andorra firmar contratos de TPV basándose únicamente en la tarifa promocional del primer año. El error no está en aprovechar esa promoción, sino en no calcular qué ocurre a partir del mes 13. En mi experiencia, la diferencia entre el coste durante la promoción y el coste estándar puede ser del 40% o más.

Lo que me parece más relevante no es qué banco ofrece el porcentaje más bajo en el papel, sino cuál ofrece mejores condiciones para tu perfil específico de facturación. Un negocio con muchas transacciones pequeñas necesita un modelo distinto al de un proveedor de servicios con pocas facturas de importe alto.

También he observado que muy pocos empresarios negocian activamente las condiciones del TPV. Los bancos tienen margen para ajustar tarifas, especialmente si presentas datos concretos de tu volumen y demuestras que has comparado alternativas. Ir a esa conversación con una proyección de costes reales cambia completamente la dinámica.

Por último, si tu negocio gestiona pagos recurrentes o suscripciones, el TPV bancario estándar se queda corto. La infraestructura para automatizar cobros, gestionar renovaciones y controlar el ciclo de vida del cliente requiere una capa adicional que los bancos no ofrecen de forma nativa. Eso es exactamente donde herramientas como Andorpay aportan valor real, sin obligarte a cambiar de banco ni de pasarela de pago.

— Andorpay

Cómo Andorpay complementa tu TPV bancario

Si ya tienes un TPV bancario en Andorra o estás evaluando opciones, Andorpay añade una capa de gestión sobre Redsys que convierte tu infraestructura de pagos en una plataforma de billing completa. Puedes automatizar cobros recurrentes, gestionar suscripciones, aplicar descuentos y controlar el ciclo de facturación de cada cliente, todo sin cambiar de banco ni de terminal. La integración se realiza mediante API y webhooks, lo que permite conectar Andorpay con tu sistema actual sin reconstruir nada desde cero. Consulta los planes disponibles en Andorpay y evalúa cómo puede encajar en tu operativa actual.

Preguntas frecuentes

¿Cuánto cobra un banco por el TPV en Andorra?

Las comisiones por operación en TPVs bancarios oscilan entre el 0,3% y el 1,5% por transacción, más una cuota mensual de entre 10€ y 30€ según el banco y el tipo de terminal.

¿Qué significa que un TPV sea gratis?

Generalmente significa que no hay coste de alta o de alquiler del terminal, pero la comisión por operación se mantiene. El coste total depende del volumen de ventas procesado.

¿Cómo puedo reducir las comisiones de mi TPV?

Centraliza la facturación de varios terminales si los tienes, negocia con el banco presentando datos reales de volumen y compara ofertas con proyecciones de coste anual total, no solo el porcentaje por operación.

¿Qué diferencia hay entre TPV físico y TPV virtual?

El TPV físico procesa pagos presenciales con tarjeta, mientras que el TPV virtual gestiona cobros online. El virtual suele tener una comisión de alta más elevada, pero permite integrar pagos en tu web o plataforma digital.

¿Cuándo conviene una tarifa plana frente a una comisión variable?

Una tarifa plana conviene cuando tu volumen mensual es alto y estable. Si tu facturación varía mucho entre meses, una comisión variable sin cuota fija puede resultar más económica en los meses de menor actividad.